错过了阿里,港交所还会错过蚂蚁金服和小米吗?

最终阿里选择在香港退市,于美国上市,香港就这样错过了一个精彩的IPO,毕竟阿里巴巴这样的企业可不是每年都有。

本文转自公众号“一千二百字”(word1200),作者:key原标题:《错过阿里,港交所会错过蚂蚁金服和小米吗?》。

香港的吸引力在下降吗?这个微妙的假设可能并不成立。

上周,香港联交所(港交所)公布了备受关注的IPO规则修订的第二轮征询意见稿,顺利的话最快4月底通过并实施。新规里的三个显著变化是,针对同股不同权企业,尚未盈利的生物科技公司,以及将香港作为第二上市地的政策放宽。那些想赴港IPO的内地互联网公司和想把香港作为第二上市地的中概股这下高兴了。

与4年前恪守规则、拒绝阿里巴巴的合伙人制度相比,港交所这次主动求变已经算是迈出了很大一步。即便如此,新规里还是为维护市场秩序与股东利益额外设置了各种门槛,比如同股不同权公司上市时的市值不能低于100亿港元,AB股架构里B股票的投票权不能超过A股票(普通股)的10倍,不同投票权公司在香港第二上市时预期市值不低于400亿港元,等等。

不难看出港交所的一丝纠结,一方面是对修改规则的谨慎与克制,另一方面是对大型科技公司IPO的渴望。

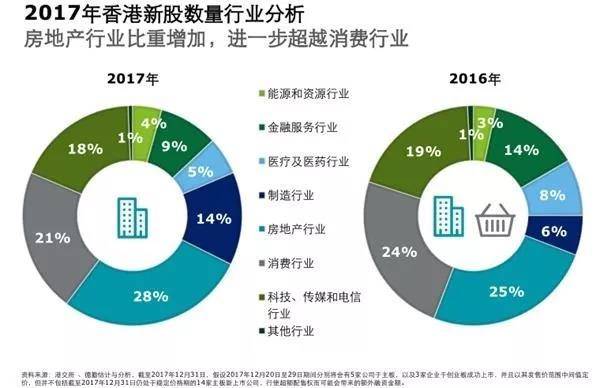

据德勤去年底的数据,2017全年香港将增161只新股,总融资额为1282亿港元。新股数量比去年的120只增加了34%,总融资额却比去年的1953亿港元下滑了34%。最主要原因是缺少超大型的IPO来“撑场面”。

目前,港交所的全年IPO融资额基本稳定在全球第三位,排在纽交所和上交所之后,领先于伦敦交易所。排名背后的一个影响因素正是纽交所吸引的超大型IPO、特别是科技互联网企业更多,而香港、伦敦市场缺乏这种对象。

不能说它们缺乏这种吸引力,都知道马云当初对阿里的首选上市地点是香港。但快速发展的互联网公司往往具备不被一些传统监管所认可的共性,比如创始人持股很低(导致采用AB股架构保证公司控制权),收入规模增长很快但长期亏损等。

相比,政策更灵活的美国市场似乎对这些“全盘照收”,瑞典音乐流媒体服务商Spotify打算采用不公开发行、只用公司存量股票挂牌纽交所的另类上市方式,SEC对此也是认可的,只是先前的个案极少罢了。

从2017年香港新股的行业分布来看,香港还没有成为科技公司IPO的乐土。2017年科技、传媒和电信行业在香港新股中的占比为18%,甚至低于2016年的19%。金融服务业、消费行业的占比也在下降,取代之的房地产、制造业等传统行业新股比例的增加。房地产业在2017年香港新股中占比28%,排名第一。哪有什么科技感?

可以说,香港市场对科技类公司的吸引力还不够。其实,出于IPO成本、文化差异、投资者沟通等方面的优势,内地很多独角兽倾向于在香港上市,这个规模庞大的独角兽群体可以为香港市场注入很可观的增量与活跃度。

拿小米来说,有可能上演今年全球最大的一桩科技类IPO,迹象表明雷军有较大概率会选择香港。另一家比小米估值更高的超级独角兽蚂蚁金服呢?它的上市计划最近备受关注,2月初有外媒报道它正在进行新一轮50亿美元融资,并将其视为Pre-IPO轮。但蚂蚁官方的态度是不予置评,且上市没有时间表。

外界对蚂蚁金服的IPO似乎表现得比它自己更兴奋,但从公司内部动向与接近人士的态度看,它像外界期盼那样很快上市的可能性并不大,而且“50亿美元的Pre-IPO轮”一说也稍显勉强。但有一点现在不能排除,蚂蚁金服未来有可能选择A+H(上海、香港)两地同时上市。

马云已明确表达过希望蚂蚁金服未来在A股上市、回馈中国股民的意愿,但这并不影响分一杯羹给香港,毕竟这个体量的IPO是各家都想争抢的。你看支付宝在境外业务里做的最起劲的就数香港了,支付宝推出的第一个、也是目前唯一个境外本地版电子钱包就在香港。

这次的绣球可能又将抛给香港,选择权就在香港手里。这一轮上市制度的修订与拓宽计划将帮助香港接住更多这样的绣球。

话说回来,规则到底是该无条件坚守呢,还是应该与时俱进、引领创新呢?痴迷于规则,不如痴迷于制定规则的初衷。

本文作者KeyKey7

原文链接https://www.huxiu.com/article/233944.html